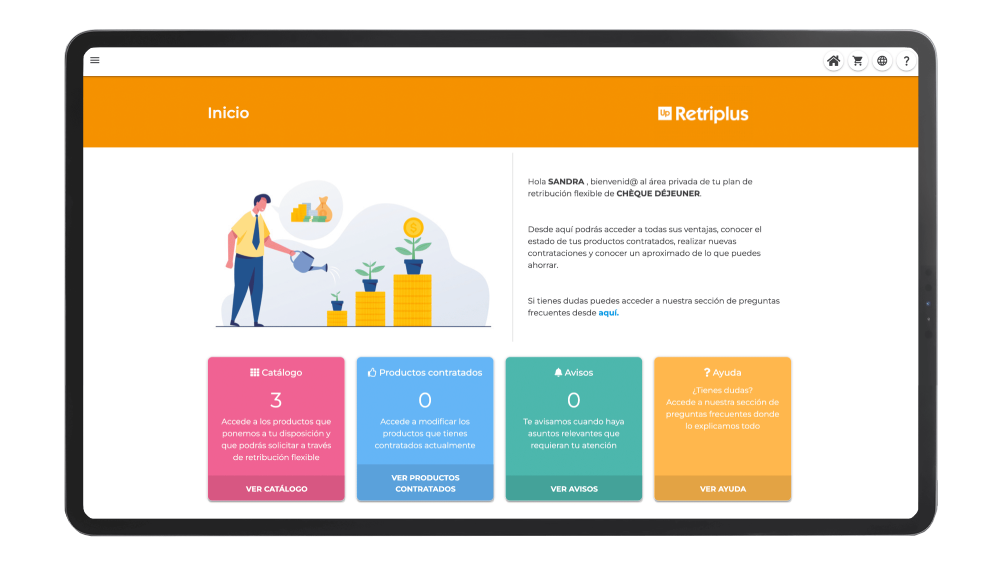

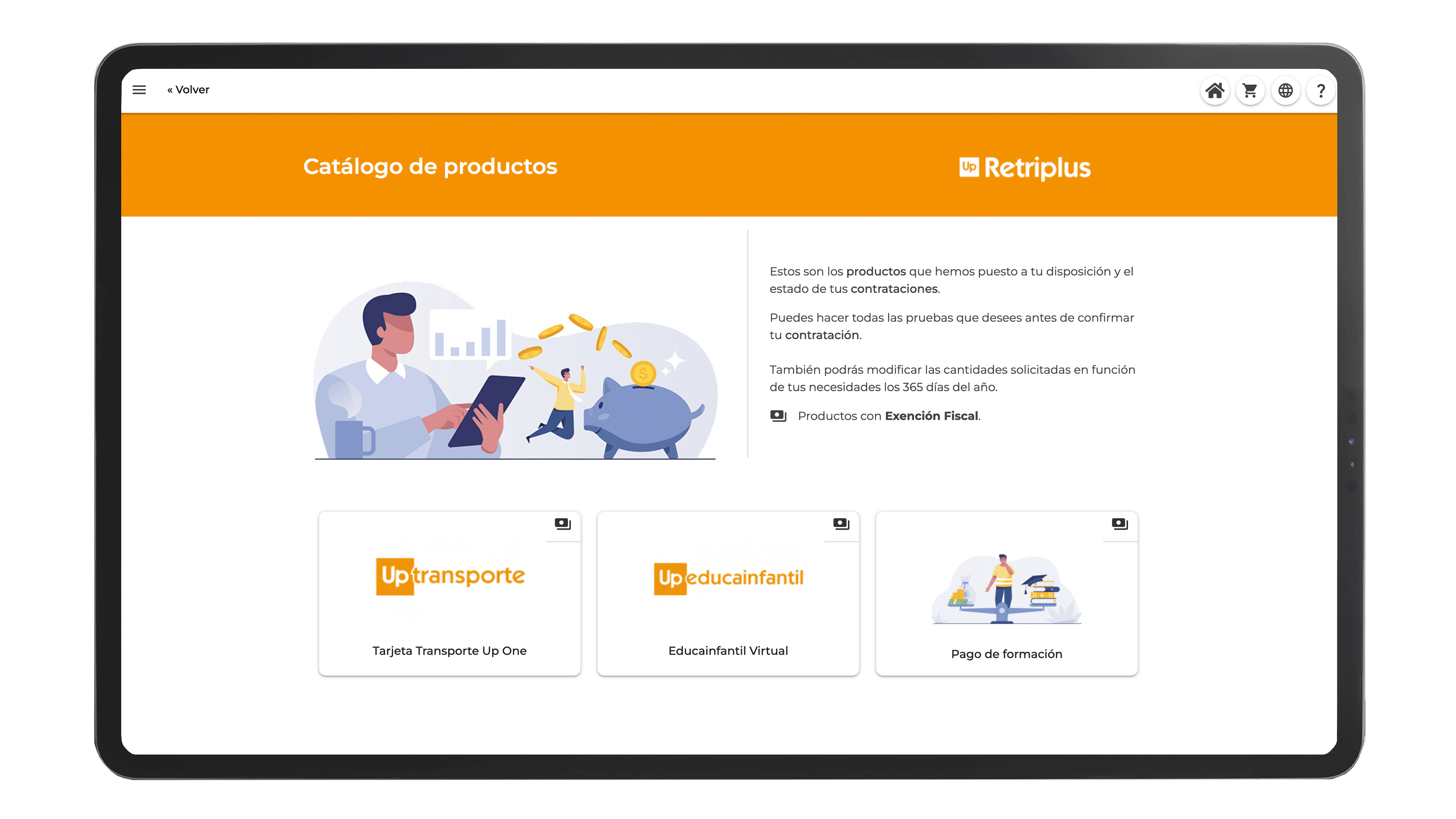

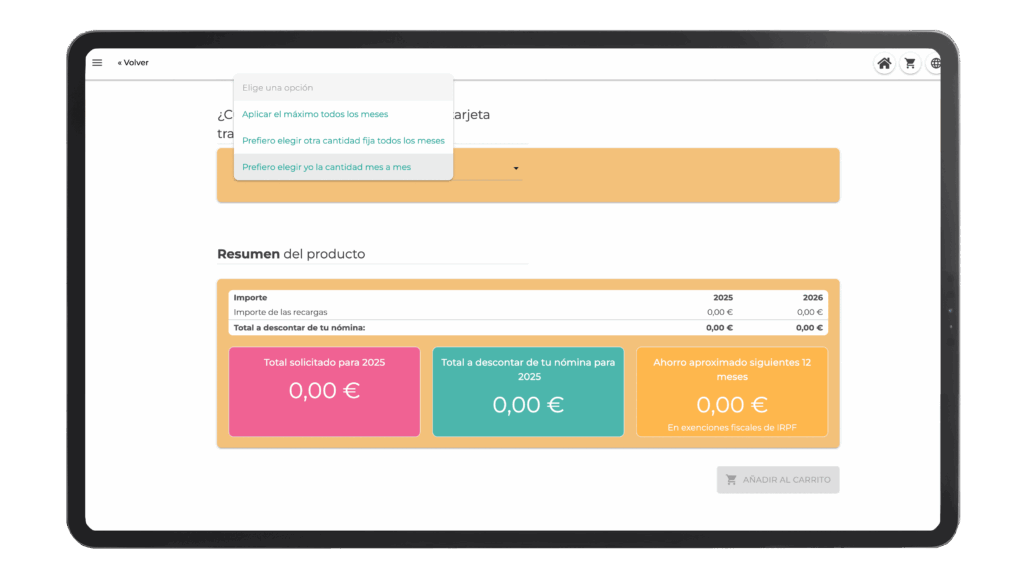

Incluye en el plan de retribución flexible otros servicios con ventajas fiscales para tus empleados como seguro de salud, formación, renting de vehículos o planes de ahorro. Además, a través de Up Retriplus también puedes añadir otros servicios con precios ventajosos que tú elijas, como por ejemplo, gimnasio o fisioterapeuta.